福州汇企财务咨询管理有限公司

福州汇企财务咨询管理有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

撰文|杆姐&裁剪|爱丽丝

诸多银行股价创历史新高!银行股似乎很少有目下这样英姿飒爽过,且合手续技能还不短。更精巧的是,这一征象是在我国银行业深度调度期发生的。

当阛阓仍在热议银行股“估值配置”时,本体上从基本面来看,跟着利率阛阓化深化、区域经济结构矛盾与战术转型阵痛的深远,银行业是有阵痛的。

比如公开数据透露,2025年一季度上市银行净利润增速同比着落1.1%,比较2024年的+2.4%转为负增长,略低于阛阓预期。

从营收、利润变速来看,杠杆游戏统计了下,一季度有10家银行出现营收与净利润同步下滑,跌幅最高达18.4%(厦门银行),最低亦超2%(邮储银行)。

其中6大行里3家营、利双降,股份制银行4家榜上著明,反而主打区域的城商行、农商行更能抗打。

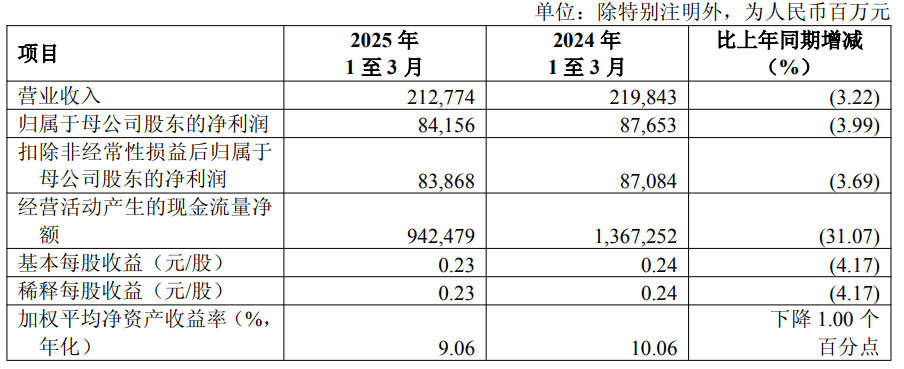

1、下滑的10家里,体量最大的是工商银行。1季度营收同比下滑约3.22%,净利润同比下滑约3.99%,利润降幅大于营收。

工行行动民众财富范围最大的银行,双降的根源在于“大象病”:传统存贷业务占比高(超70%),利率阛阓化导致净息差缩窄至历史低点(1.33%);同期零卖转型逐渐,金融科技进入不及。

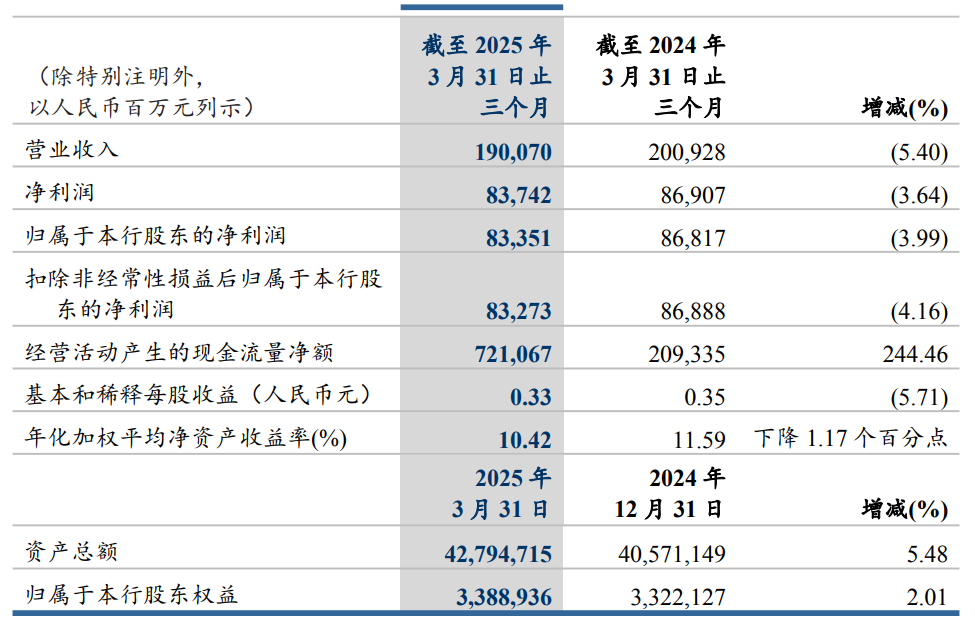

2、再即是建设银行:1季度营收同比下滑约5.404%,净利润同比下滑约3.990%,其中营收比工行下滑更猛。

建行零卖业务也比较疲软:个东谈主贷款余额为9.04万亿元,较上年末增长1.87%,增幅低于对公贷款的8.16%,以及全行贷款的4.73%。

此外建行进款如期化趋势显豁,1季度如期进款16.63万亿元,同比增长7.3%,无论是都备值仍是增速,都高于同期活期进款。

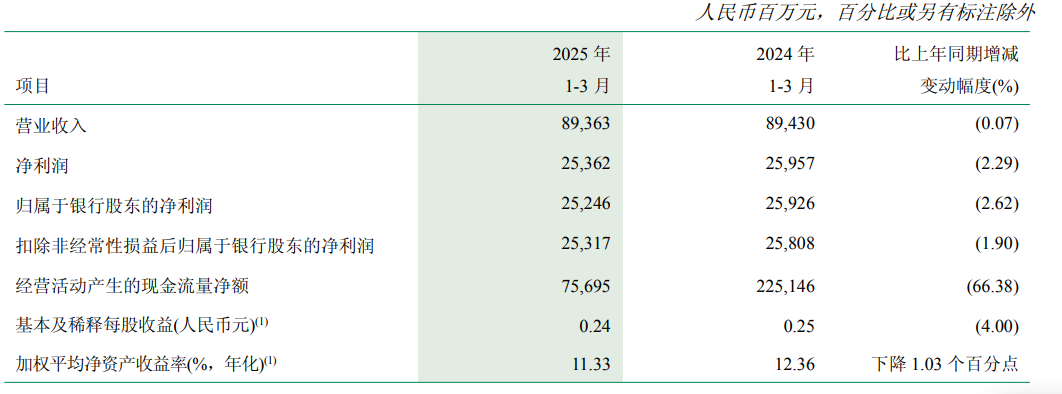

3、六大行还有一位“双降”的是邮储银行。1季度营收同比下滑约0.07%,包摄净利润同比下滑约2.62%,是唯二利润降幅大于营收的银行。

邮储银行固然扎根下层,但因为被农商行和互联网进款产物分流,加上代理网点成果低下,也正濒临零卖业务增长乏力的结构性困局。

还有就黑白息收入波动加重导致盈利脆弱性加重,比如公允价值变动损违约7.88亿元。

此外,邮储银行风控模子老旧,导致“垒大户”征象严重,1季度不良贷款率也略有普及,梗概是时候来一场重构鼎新了?

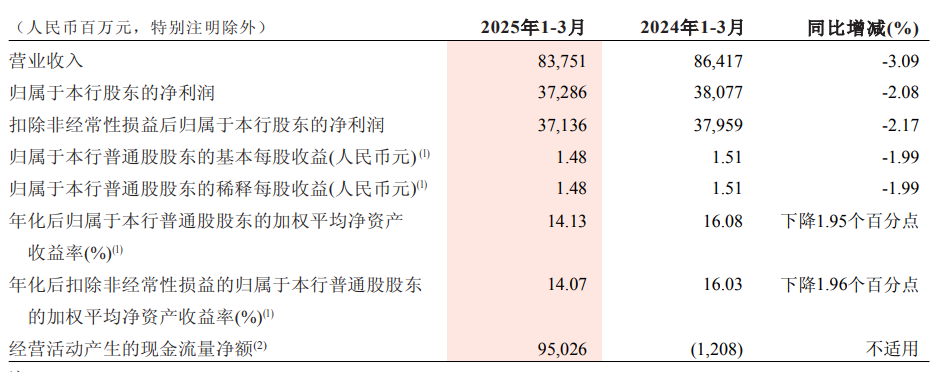

4、再来说股份制银行。首当其冲的是招商银行:1季度营收同比下滑约3.085%,净利润同比下滑约2.080%。

在杠杆游戏看来,招商银行双降的核心在于AUM增速放缓计划非息收入增长乏力。

一季度,招商银行除了受大环境影响导致净息收入增长受限,非利息收入方面的下滑更让东谈主介意。

一季度招行非利息净收入307.55亿元,同比着落10.64%。其中,净手续费及佣金收入196.96亿元,同比着落2.51%。主要受代理保障收入着落27.65%至18.26亿元以及财富处治手续费及佣金收入着落16.60%至26.07亿元的影响。

此外,其他净收入同比着落22.19%至110.59亿元,主淌若阛阓利率高潮导致债券和基金投资的公允价值着落。

另一边老本罢休难度增大。一季度招行业务及处治费239.88亿元,同比着落2.10%,但老本收入比仍同比高潮0.29个百分点至28.64%。

5、接下来是兴业银行。1季度营收同比下滑约3.58%,包摄净利润同比下滑约2.22%。其功绩承压的核心矛盾也联系在净息差收窄、债券阛阓波动冲击非息收入、零卖业务合手续疲软三大层面。

值得介意的是,1季度兴业银行不良贷款“双升”,不良贷款余额628.31亿元,较上年末增多13.54亿元,不良贷款率1.08%,较上年末高潮0.01个百分点。

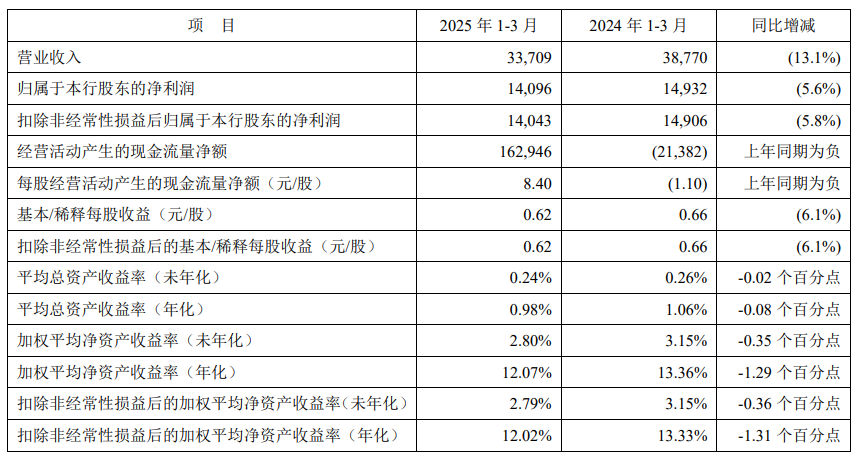

6、“双降”阵营里还有一家平定银行:1季度营收同比下滑约13.1%,净利润同比下滑约5.6%。该行2024年亦然“双降”,其中营收同比下滑10.93%,包摄净利润同比下滑4.19%。

这两年平定银行零卖业务失速,2025年1季度也不例外。其中个东谈主贷款余额较上年末着落 2.2%,信用卡应收账款着落7.9%。

对公贷款虽增长4.7%,但收益率仅3.2%,未能对冲零卖业务下滑。怎样进行零卖业务解围及对公业务提质,对平定银行来说是当务之急。

7、双降的临了一家股份制银行是中原银行:1季度营收同比下滑约17.73%,净利润同比下滑约14.04%,降幅第二大。这背后是该行财富质地承压、息差收窄、非息收入疲软等多重逆境。

对于中原银行一季度的具体情况,杠杆游戏此前写了一篇,有风趣风趣的杆友不错看这里“全面承压!高层颠簸之后,中原银行1季度悲剧了”。

最新流露透露,中原银行对于杨书剑任该行董事、董事长任职经历已被监管部门核准。阛阓大都觉得,杨书剑的科技金融布景被视为中原银行转型关键,就看新任处治层施行力怎样了。

8、双降阵营里还有3家城商行,分离是北京银行:1季度营收同比下滑约3.183%,净利润同比下滑约2.440%;

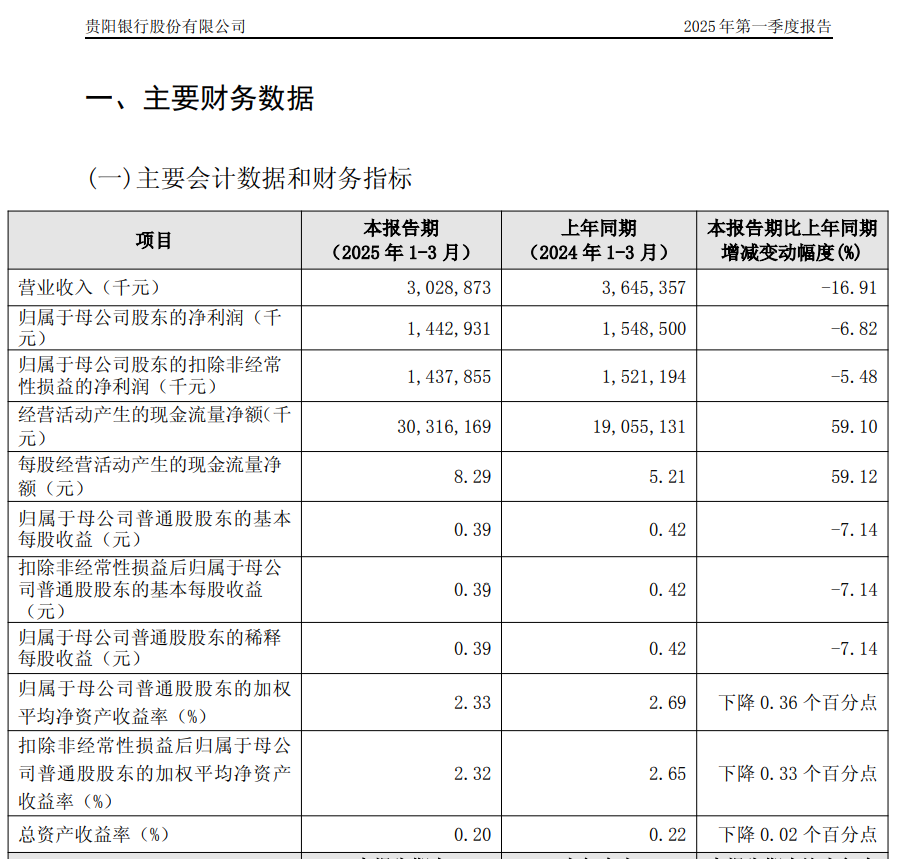

贵阳银行:1季度营收同比下滑约16.91%,净利润同比下滑约6.820%;

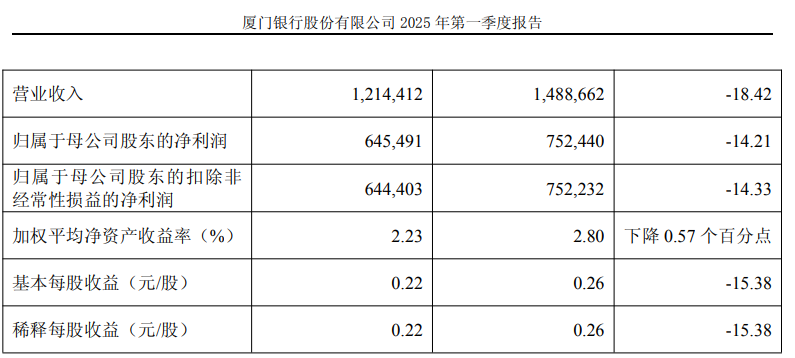

厦门银行:1季度营收同比下滑约18.42%,净利润同比下滑约14.21%。

其中北京银行是属于比较典型的转型期逆境,一边是总财富络续高潮;另一边利润似乎正在失守:增速由正转负,至少近12年来最差。此前杠杆游戏也有分析,确定请见“12年来首降!北京银行1季度:4.47万亿“决骤”下盈利失守”。

另一位贵阳银行这两年似乎是“双降”常客,其逆境主要源于贵州省传统资源产业零落,新兴产业尚未成势,导致企业融资需求萎缩,优质客户流失。或可尝试加大对当地新兴产业援手力度,拓展优质客户资源。

临了是厦门银行,亦然42家上市银行里无论营收仍是净利润下滑幅度都最大的。

厦门银行银行行长吴昕颢此前在功绩会上暗示,一季度功绩波动的主要原因在于“银行间资金面收紧以及资金核心抬升,导致公司交游簿中相关财富的公允价值着落,进而产生账面损失”。他指出,敷陈期内投资类相关业务收益显贵下滑是导致同期营收着落的关键成分。

在杠杆游戏看来,厦门银行的核心矛盾在于腹地阛阓有余与跨区推广乏力的战术失衡。

一方面阛阓份额被兴业银行、厦门外洋银行等挤压;另一边其对台金融上风未能转机为利润增长点,两岸跨境东谈主民币结算量仍有高潮空间。

综上,2025年开局,部分上市银行功绩“双降”背后,大部分与“传统花样失效”及“新动能未立”碰撞相关。国有大行需开脱范围依赖,区域银行须强化腹地生态,股份行则需均衡风险与创新。

在这场死活时速的转型竞赛中,观念比速率更进攻。2025年或成为银行业“价值重估”元年。

本文未标注出处的图表,均源自企业官网或公告,特此讲解并致谢

任耀龙讼师团队为杠杆游戏提供版权及法律劳动

]article_adlist-->往期精选1季度狂飙!零跑汽车,百亿光环后藏“致命”隐忧?

北京银行等被诉索赔51.47亿!“城商行一哥”合规伤痕未愈

突发!独创东谈主车建兴被查,红星好意思凯龙债务告急

4年亏掉270亿!极氪“闪电退市”,祯祥不才盘大棋

2024年A股十大耗损王:7家房企,2家光伏大佬!

版权及免责声明:本文系杠杆游戏创作,未经授权,辞谢转载!如需转载,请取得授权。另,授权转载时还请在文初注明出处和作家,谢谢!杠杆游戏任何著作之不雅点,皆为学习交流探讨用,非投资淡薄。用户据此进行的一切投资,请振作职守。著作如有简易、颠倒接待品评指正。

]article_adlist-->商务相助请添加微信:alioyer

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP